Jag har länge tyckt att EVO påminner mer än lite om Apple, min stora passion som investerare från 2011 och många är därefter. Dels genom sin osannolika leverans av produkter som marknaden älskar och framförallt älskar framför konkurrenternas alster, dels genom hur missförstådda de generellt har varit av media och marknad.

Efter att Apples tillväxt och marginaler tagit ny fart efter iPod (2001) och iPhone (2007) hade lanserats så avfärdade marknaden detta med att bolaget var ett hårdvarubolag och inget annat. Som sådant så kommer konkurrenterna snabbt ikapp eventuella försprång och hamrar ned marginaler och tillväxt till branschsnittet.

Så blev det ju inte för Apple, konsumenterna ville ha deras produkter och inte konkurrenterna, vilka istället fick finna sig i att sänka priserna bara någon månad efter lansering av sina kopior av Apples storsäljare och förbannades till landet med evigt låga marginaler.

Analytiker och marknaden har missförstått EVO på ett snarlikt sätt. De är mycket bättre än sina konkurrenter och även om dessa förstås blivit fler med åren så fortsätter de att kopiera EVO:s succéer. Dessa kopior har blivit bättre med tiden men de är fortfarande bara kopior. Evolution är onlinecasinouniversums centrum, den som tror något annat borde åka till ICE-mässan i London i februari och bespara oss andra sitt trams.

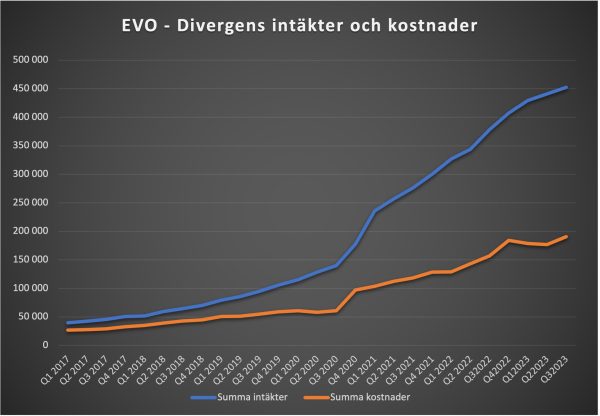

Igår rapporterade EVO som väntat svagare omsättningsökning (20 %) än tidigare. Detta beror på flera faktorer. Ledningen lyfte för första gången fram att Eurons uppgång påverkat omsättningen i Euro negativt med 6-8 %, man har inte kunnat expandera så snabbt man behövt pga rekryteringsproble, men något som inte nämnts i kommentarerna vad jag har sett är att man för första gången på mycket länge inte längre hade någon hjälp av förvärvad omsättning. Man tillbakavisade frågor om makro inte påverkar spelandet men jag har svårt att se att den kraftigt höjda inflationen och räntorna inte i alla fall på marginalen minskar folks vilja att spela idag.

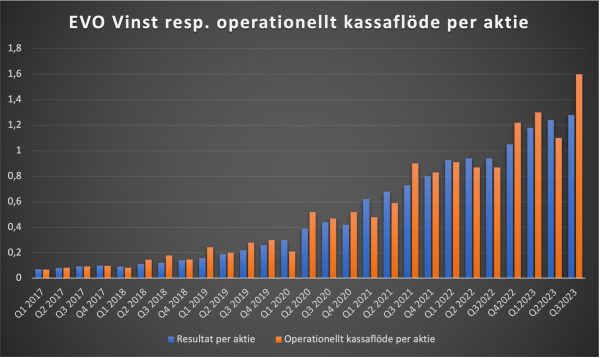

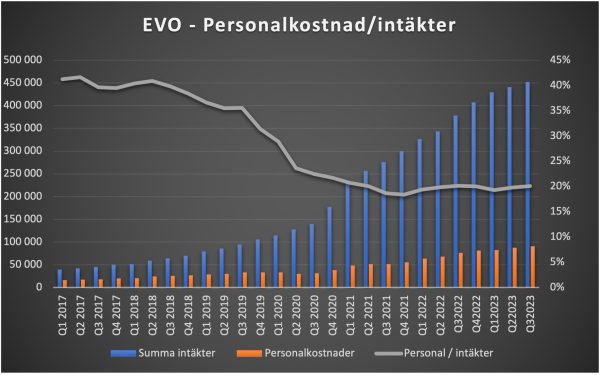

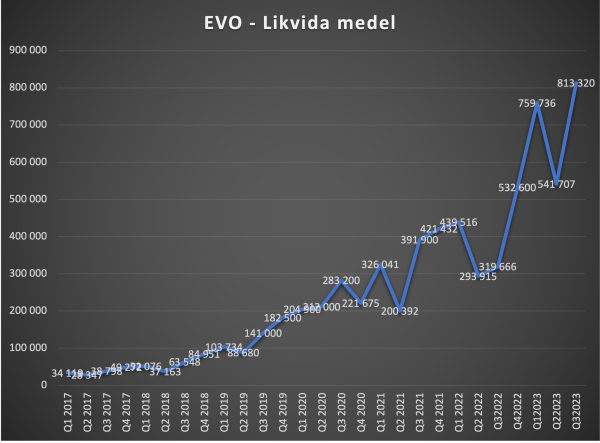

Marginalerna var fortsatt väldigt starka och det finns ingenting i siffrorna som oroar mig, även om jag tror att det är väldigt viktigt att omsättningen fortsätter att ticka på och inte krympa vidare nästa kvartal. Kassan är nu uppe i nästan tio miljarder kronor vilket så klart är ohållbart i längden. Som synes i diagrammet nedan så blev utdelningen i andra kvartalet bara en tillfällig nedgång i likviditeten och det är uppenbart att man skulle kunna dela ut hela årsvinsten från 2023 och framåt och ändå ha en fin kassa. Jag skulle föredra detta framför tillfälliga återköp som i alla fall hittills inte påverkat antalet aktier märkbart.

Om även aktien beter sig som Apples så kommer uppvärderingen PE-mässigt att komma först nu när tillväxten är på en uthållig nivå och det med alla tydlighet visat sig att marginalerna är uthålliga. Det är förstås absurt att EVO numera värderas nedåt PE 15 på kommande år om tillväxten hålls runt nuvarande nivå och kostnaderna fortsatt hålls på en låg nivå.

Evolution är idag världens största casino och därmed också en sedelpress som går dygnet runt, alla dagar på året. Inget annat OMXS30-bolag är ens i närheten av detta.