Jag har haft svårt med motivationen att skriva på senare tid och Evolution har hunnit att lämna både kvartalsrapport och haft sin årsstämma sedan sist. Naturligtvis deltog jag på den sistnämnda. Här kommer sent om sider mina tankar om dem.

En av de orubbade traditionerna för EVO-aktien är att när bolaget, såsom är fallet idag, kraftigt växer antalet spelare (vilket inte korrelerar direkt med intäkterna) och ledningen framsynt investerar för att kunna möta detta så belönar marknaden dem med att sälja av aktien. Detta såg vi framförallt vintern 2017-2018 då Evolution investerade tungt i den nya studion i Tiblisi men även efter Q3-rapporten 2018 och efter den senaste rapporten då EBITDA-marginalen sjönk ned till botten av det guidade spannet på 69-71 % för året.

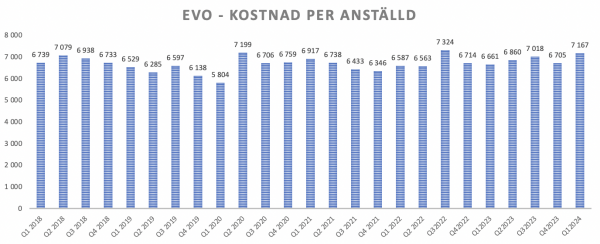

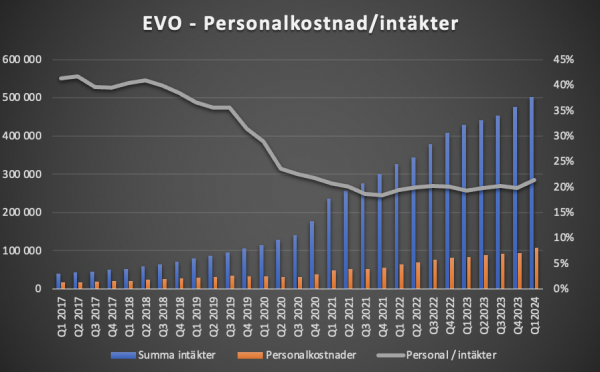

Även om stora delar av de utgifter bolaget lägger på investeringar i fasta tillgångar kapitaliseras och skrivs av på lång tid så innebär varje större investering i nya eller utbyggda studior oundvikligen nya löpande kostnader som belastar resultatet i kvartalet. En stor del av detta är nyanställningar då personal måste utbildas med lön innan de kan bli produktiva i verksamheten. Antalet anställda (i genomsnittliga heltidstjänster under kvartalet) ökade också med 6,5 % från kvartalet innan och kostnaden per anställd ökade för ovanlighets skull med 7 %.

Dessa kostnader är förstås mindre roliga att ta men de är minst sagt hanterbara för dagens enormt mycket större Evolution än det som 2017 gjorde sin stora initiala investering i Tiblisi. Denna förändring syns väldigt tydligt om man jämför kvartalets kassaflöde och utgifterna för materiella investeringar över tid. Medan investeringarna tidigare var en avsevärd belastning syns de knappt bredvid kassaflödet idag, inte ens när investeringarna ökar kraftigt i ett kvartal som det senaste:

Evolution planerar att bygga fyra nya studior detta år och introducerar nya gameshows på den amerikanska (väldigt dyra) marknaden. Allt för att möta en spelartillväxt som med tid kommer att ge betydande intäkter under förutsättning att man inte, som i höstas, slår i kapacitetstaket. Vi som äger bolaget långsiktigt kan vara glada att ledningen inte räds mycket stora investeringar och alltid prioriterar intäkter före marginalen.

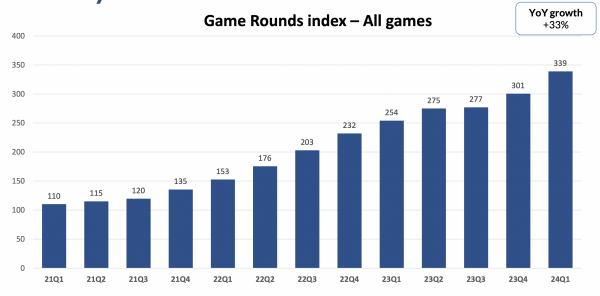

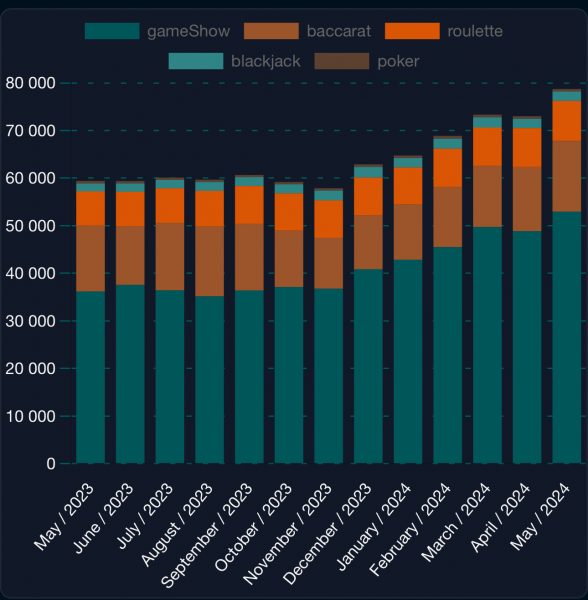

Den enda ”officiella” siffran över aktiviteten i Evolutions nätverk är Game Rounds Index som man presenterar varje kvartal:

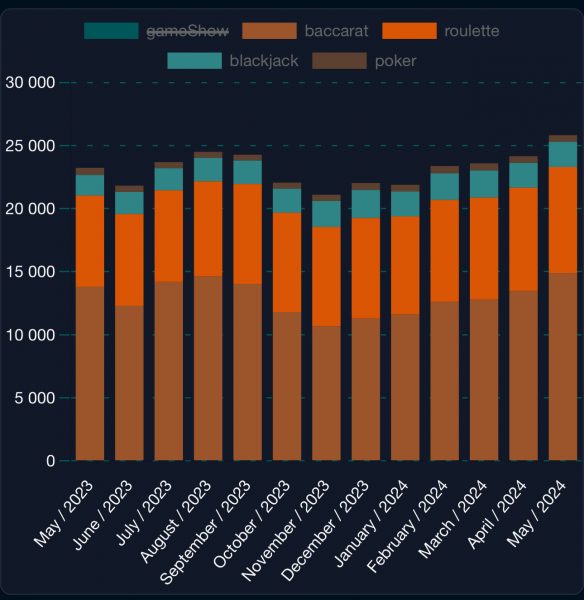

Denna visar just nu liknande ökning som de privata aktörer som med olika metoder försöker mäta aktiviteten vid borden. Nedan visas den offentliga sidan ”livecasino.watch” som jag bedömer har mycket hög kvalitet på sina mätningar. Den vänstra bilden visar spelarantal i snitt utan gameshows och den högra med dessa. Eftersom gameshows är nästan oändligt skalbara så påverkar spelarantalet inte investeringsbehoven alls på samma sätt som för de klassiska spelen. Som vi kan se så ökar båda ”grupperna” väldigt fint:

Viktigt att veta är också att även om gameshows har mycket lägre genomsnittliga insatser jämfört med de klassiska spelen och står för en begränsad del av bolagets intäkter så är dessa lekfulla spel en inkörsport för nya spelare som börjat testa onlinecasino som senare ofta går vidare till de traditionella spelen.

Det är alltså helt uppenbart att det idag finns en väldigt stark underliggande tillväxt i antalet spelare och att Evolution gör allt de kan för att möta denna i form av nya spel och gameshows, bord med nya språk och inte minst nya baccarat- och blackjackbord. Detta kommer att kosta under en period men kommer att leda till nya intäkter och över tid ökande marginal igen.

Både rapporten och stämman två dagar senare andades tillförsikt tycker jag. VD:s presentation på stämman var som alltid väldigt intressant. En nyhet för mig var hur mycket som bolaget tillverkar själva. Förr om åren köpte man inte det mesta av utrustningen till spelen men idag väljer man att tillverka mycket själva då kommersiellt tillgängliga delar ofta inte möter de extrema krav som spel klockan runt, året runt ställer på utrustningen. Detta är förstås en av anledningarna till Evolutions ledning mot konkurrenterna men även en del av ”vallgraven” man har mot nya spelare på marknaden.

Ett sista intryck var att ledningen kanske kände att man hade tonat ned det ”fantastiska” (VD:s ord) nya avtalet med Bet365 lite väl mycket vid rapportpresentationen. Bet365 är världen största operatör med 90 miljoner kunder som man redan sålt slots till men nu för första gången kommer att även sälja live till. Bet365 har varit den enda stora operatören som man inte har haft avtal med och den sista som hållit kvar i de exklusiva avtal för live som Playtech en gång hade med nästan alla brittiska bolag. Uppenbarligen ville man inte att någon skulle tro att detta avtal skulle ge omedelbara effekter på omsättningen men många undrade uppenbarligen varför man verkat så nedtonade kring ett avtal man väntat på i över ett decennium. Martin Carlesund sade vid frågestunden att avtalet var ”fantastiskt” och skulle ge stöd för tillväxten under kommande år.

Även om jag inte idag har i närheten av den exponering mot Evolution som jag en gång hade så är jag lika övertygad om att bolaget kommer att överträffa marknadens förväntningar kommande år som jag alltid har varit.