Igår släppte Marshall Group sin Q1-rapport och den var helt i linje med vad vi bortskämda aktieägare har vant oss vid. Dessvärre är bolagets kvartalsrapporter mycket begränsade och vi kommer att få betydligt mer information när årsredovisningen släpps närsomhelst (Marshall meddelar dessvärre fortfarande inte i förväg när deras rapporter kommer att släppas).

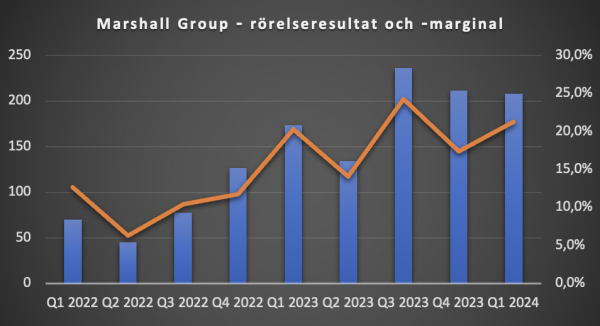

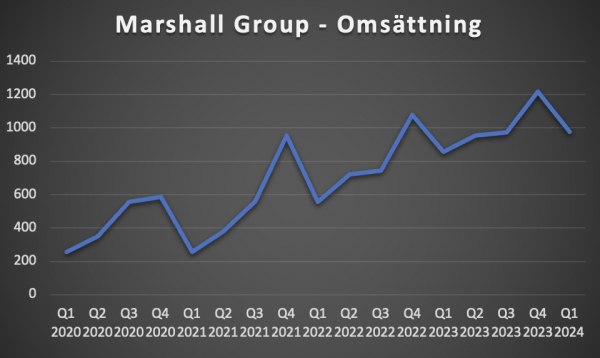

Omsättningen växte med 14 % vilket är klart godkänt med tanke på konjunkturläget och inte minst hur svaga försäljningssiffror andra bolag i premiumsegmentet har rapporterat senaste tiden. Förra årets Q1:a var dessutom väldigt stark vilket VD påpekar, något som förstås ger svåra jämförelsetal. Rörelseresultatet landade på 208,5 miljoner kronor, vilket var en ökning med 20 %. Den viktiga rörelsemarginalen var 21,3 % (20,3 %), ett styrkebesked då man uppenbarligen tyngdes av olika kostnader i fjärde kvartalet då den var ovanligt svaga 17 %.

Väldigt mycket har hänt i Marshall sedan jag köpte mina första aktier i mars i fjol utöver att bolaget har utvecklats väldigt fint både finansiellt och produktmässigt. Det största är förstås förvärvet av Marshall Amplification men därefter kom Altors oväntade intåg som största ägare. Vad de har för syfte med sin placering förutom den uppenbara att tjäna pengar är ännu obesvarad och både de och Tommy Jacobson har enligt medieuppgifter fortsatt att öka sina positioner.

Om tre veckor är det stämma och förhoppningsvis kommer mycket att klarna då och när vi får årsredovisningen och kan se hur förvärvet påverkade balansräkningen på båda sidor (skulder och tillgångar). Jag förstår inte varför denna inte har publicerats ännu och skulle som många andra ägare vilja att bolaget utvecklade sin kommunikation ytterligare.

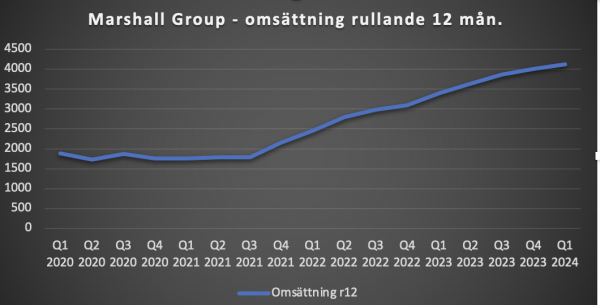

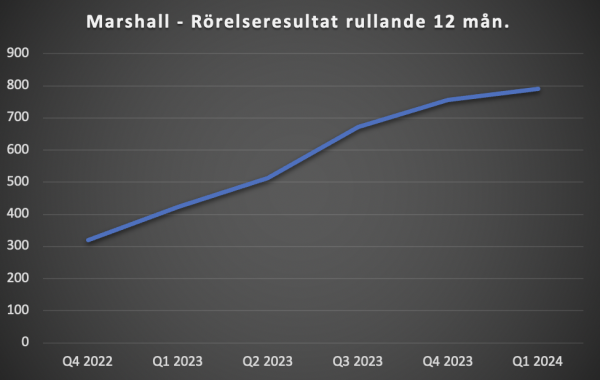

Till dess får vi hålla tillgodo med vad vi vet, vilket jag försökt sammanfatta i mina vanliga diagram. Det är inte många bolag i branschen som levererar så här starkt och stabilt…: