Som bekant händer det ofta under lång tid ingenting i bolag man har investerat i varefter det plötsligt händer massor. Så har det varit i Marshall de senaste två veckorna. Först blev jag och mer eller mindre alla aktieägare kontaktade av diverse mäklarhus som ville att man skulle sälja sina aktier till Altor, eller ”en ledande PE-firma” som de instruerats att säga, för 415 kr samtidigt som det läcktes till DI att Altor lagt bud på Tommy Jacobssons fonders innehav. Då småägare ville veta aktuella siffror innan de tog beslut släppte Marshall sin kvartalsrapport en vecka tidigare än planerat. Den riktiga smällen kom dock i måndags förra veckan då Marshalls styrelse meddelade att man såg budet som både fientligt och alldeles för lågt samt meddelade de smått fantastiska siffrorna för juli månad. Det är fortfarande oklart om Altors intåg i bolaget kommer att ske då det hänger på om någon av de övriga storägarna skulle utnyttja sin rätt till hembud på den stora aktieposten, vilket gick ut vid midnatt.

Oavsett vad som sker i ägarlistan så är det uppenbart att Altor har tagit en chansning och försökt dammsuga aktier på den nivå som man kommit överens med Zenith och ägaren Tommy Jacobson i somras. Detta bud är närmast skrattretande lågt men eftersom det kom till innan något var meddelat om resultatet i andra kvartalet och juli samt att aktien vid den tiden handlades på drygt 300 kronor samt är fråga om en väldigt stor post som inte kan säljas på annat sätt så är det kanske mindre förvånande.

En kurs på 415 kronor ger ett värde på hela bolaget motsvarande sex gånger det pro forma-rörelseresultat för hela gruppen om 700 miljoner kronor under de tolv månaderna från Q3 2022 till Q2 2023 som Marshall meddelade i juli och upprepade i kvartalsrapporten. Detta för ett bolag med ett världsberömt varumärke som växer så det knakar med stigande marginal. Hade bolaget varit noterat på Midcap-listan hade kursen varit minst tre gånger högre än så tror jag. För mig och många andra var det självklart att tacka nej till detta ”erbjudande”.

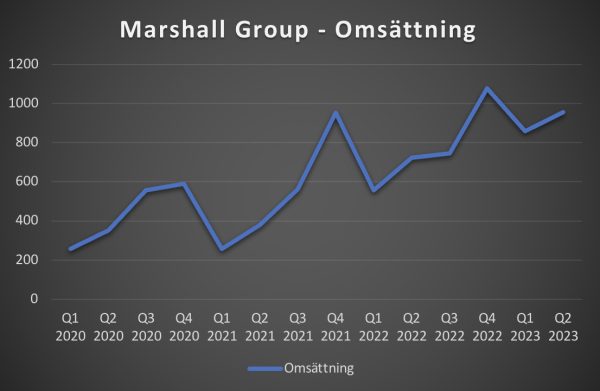

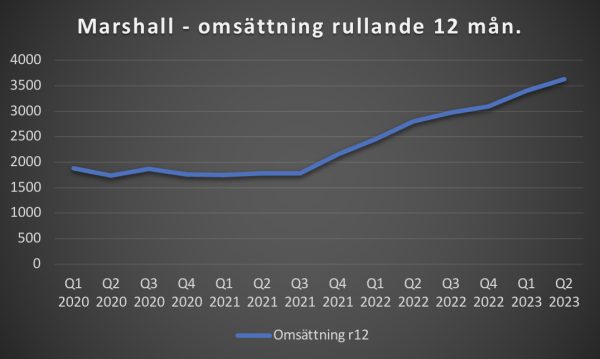

Kvartalsrapporten var precis som Q1:an mycket stark. Tillväxten landade på 32 %, vilket var lägre än i första kvartalet, men rörelsevinsten rusade med 197 % (man redovisar inte nettovinsten i kvartalsrapporterna). Rörelsemarginalen åkte då upp från modesta 6,3 % för ett år sedan till 14,1 %. Ett problem med Marshalls kvartalssiffror är att omsättningen studsar en del mellan kvartalen så det är långt bättre att istället titta på rullande tolv månader:

Siffrorna för juli månad var extremt starka. Omsättningen steg med nätta 57 % till 353,7 miljoner och rörelseresultatet ökade med 334 %, vilket gav rekord i rörelsemarginal på 32 % (11,6 %). Skalbarheten i verksamheten idag är alltså inte att leka med, trots att det är fysiska produkter man säljer.

Jag har ökat mitt innehav, som är det största jag haft i ett onoterat bolag, ända upp till dagens nivå, från att ha köpt mina första aktier på 170 kronor i början av mars. Jag ser fram emot fortsatt fin resa i vårt nya svenska Apple och förhoppningsvis en börsintroduktion på en helt annan värdering inom ett år eller så.