Det var ingen dålig uppvisning som Zound (om tre veckor Marshall Group) bjöd på igår. På morgonen släppte de sin Q1-rapport som nog slog allas förväntningar med sin tillväxt på 54 % och nästan fördubblade rörelsemarginal och på kvällens stämma presenterade man sina förväntningar om tiodubblad omsättning de kommande tio åren.

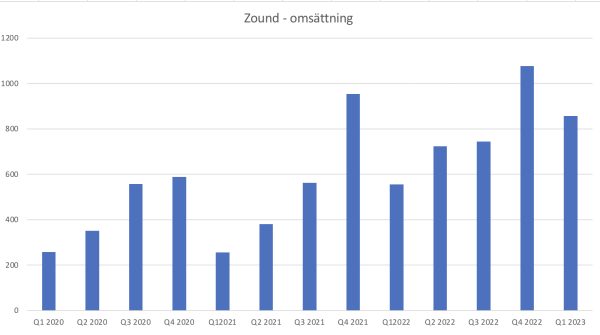

Zounds försäljning har som många liknande bolag historiskt varit starkt cyklisk med en ”trappa” från första till sista kvartalet. Detta har varit mindre lyckat eftersom det skapat press att sälja så mycket som möjligt under julkvartalet vilket kan skapa överlager hos kunder och nedsatta priser till kund. Därtill är det mindre lyckat överhuvudtaget att gå med förlust i början av året om man hoppas att en dag notera aktien. Man har därför försökt jämna ut försäljningen, vilket gav fint resultat i fjol och än mer i gårdagens rapport:

Överhuvudtaget var det en väldigt optimistisk ledning som mötte aktieägarna i går. Vissa av de senare har suttit med i skutan sedan många år och fått uppleva nedgången efter den inställda börsintroduktionen för fyra år sedan. Väldigt mycket har förändrats på kort tid i och med förvärvet av Marshall. Man är inte längre en licenshållare för ett annat bolag utan Marshall Group är idag ett globalt premiummärke som växer på alla marknader. Ledningen ser mycket stor potential i Asien men vis av tidigare erfarenheter håller man igen med insäljningen tills man ser att återförsäljarnas prognoser om hur stora volymer man kan ta verkligen stämmer. Man rider dessutom idag på en trend mot exklusiva bluetoothhögtalare i hemmen och ökningen i efterfrågan på ”headband”-hörlurar märks lika mycket i Marshalls siffror som när man går ut på stan i Sverige idag.

För mig var känslan efter stämman att de sista bitarna fallit på plats och jag känner mig väldigt optimistisk inför resten av året. Vi vet dock ännu knappt någonting om hur ”Marshall classic” ser ut siffermässigt vilket man kommer att integrera med början i detta kvartal men det som har kommit ut hittills känns positivt. Därtill kommer den uppenbara fördelen att de säkerligen betydande licensbetalningarna till Marshall nu försvinner vilket förstås stärker marginalen allt annat lika.

Det känns som det är bara att luta sig tillbaka som aktieägare och vänta på vad som komma skall.

Vet du vad aktien handlas i för tillfället?

230 hörde jag efter rapporten.