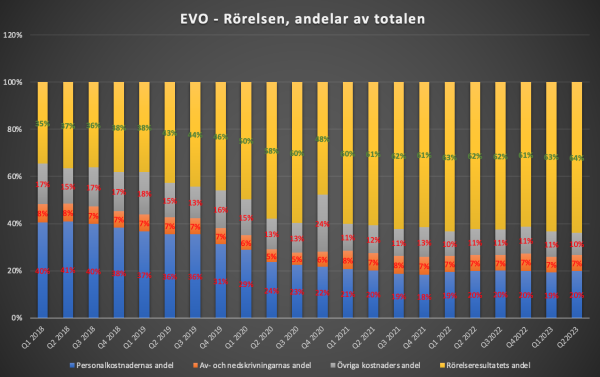

När EVO släppte sin Q1:a för tre månader sedan var (nästan) alla imponerade av tillväxten men oroliga för kostnadernas ökning. Liveintäkterna hade ökat med 10 % från kvartalet innan om man korrigerar för det olika antalet dagar i kvartalen och med 36 % på ett år. Inte som förr men solida siffror utan tvekan. Samtidigt hade rörelsekostnaderna totalt ökat med 32 % på helåret i linje med en tråkig trend varav de övriga rörelsekostnaderna med hela 38 % och personalkostnaderna med 31 %.

I andra kvartalets rapport var situationen omvänd och oron var för tillväxten istället. Övriga rörelsekostnader ökade med endast 12 % senaste året och personal med 28 %. Detta hjälpte till att stärka marginalerna. EBITDA-marginalen landade på magnifika 70,7 %. Den högsta någonsin och i absoluta världsklass för ett företag med personalintensiv verksamhet.

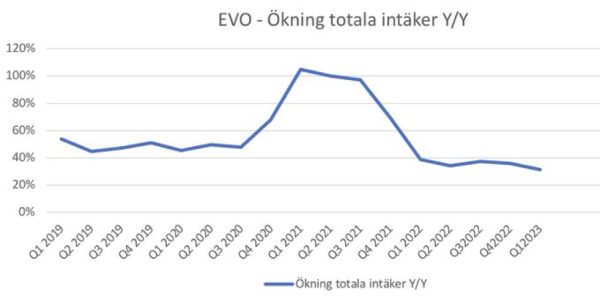

Tillväxten gick åt andra hållet med 28,2 % på totalen och 33,5 % för live. Som vanligt är det alltså RNG-delen som drar ned siffrorna med 5,8 % inklusive förvärv, men -4 % om man jämför lika för lika. Det är många som undrar om det var bra för EVO att ge sig in i slotsträsket med sin extrema konkurrens och enorma ökning av antalet titlar varje månad. Jag tror vi ska lita på bolaget att det var rätt beslut på det strategiska planet och ledningen påpekade än en gång att denna sakta krympande del av verksamheten är väldigt lönsam (ingen presentatör…) och stärker marginalen.

Utan tvekan var det dock ett misstag att utlova tvåsiffrig tillväxt. Det hade varit bättre att redan vid förvärvet berätta för marknaden att man förstås siktar på tillväxt men att man inte kan förvänta sig någonting i närheten av deras live-verksamhet pga ovanstående faktorer.

Vad jag vill säga med allt detta är att Evolutions verksamhet inte ska analyseras kvartal för kvartal. Detta borde vara tydligt för alla vid det här laget. Tillväxten är på väg ner, men det betyder inte på något sätt att EVO tappar marknadsandelar eller att tillväxten är på väg mot den normala nivån för ett svenskt OMXS30-bolag.

Man växte med runt 50 % i många år medan marknaden totalt växte kanske 35 %, vilket gjorde att EVO stadigt tog marknadsandelar av Playtech och andra (mycket små) konkurrenter. Detta kan förstås rent matematiskt inte fortsätta när man är jätten i branschen och åtminstone fyra gånger större än närmaste konkurrent (Pragmatic) inom live. På sikt kan EVO inte växa snabbare än marknaden totalt. Att tillväxten rusade med hjälp av förvärvet av NetEnt och covid har även det ökat på intrycket av fallande tillväxt.

Det är dessutom dåliga tider idag med kraftigt höjda räntor och 10-20 % matinflation i stora delar av världen vilket såklart bidrar även om spel traditionellt står emot rätt bra mot lågkonjunkturer. Vi får se hur detta utvecklas de kommande två-tre kvartalen. Jag hoppas på en tillväxt mellan 25 och 30 % kommande år. Långt viktigare är att verksamheten drivs väl och det är det nog ingen som ifrågasätter. Kostnadskontrollen är fantastisk och man lanserar mängder av mycket lovande livespel, som vanligt helt i en egen klass på marknaden.

Så länge man håller stenhårt i kostnaderna medan man investerar stort i nya studior och livespel så kommer EVO:s framgångssaga att fortsätta. Tillväxten kommer helt naturligt att variera mellan kvartalen, liksom kostnaderna. Vissa kvartal, som det senaste, kommer Asien att dominera stort, andra kvartal blir det andra världsdelar. Att Europa som är den i särklass mest mogna marknaden i denna konjunktur fortfarande växer med 15 % på helåret säger i alla fall mig en del om tillväxtförutsättningarna. Att Asien växer med 48 % likaså. Att Latinamerika, fortfarande bara hälften så stor som Nordamerika, idag är den snabbast växande marknaden med 61 % ger såklart inte så mycket på totalen än, men är väldigt lovande för framtiden då denna marknad är helt ny och har en gigantisk befolkning.

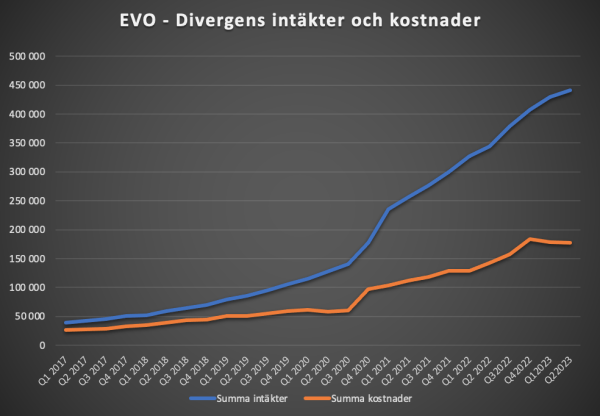

Sammantaget tycker jag att rapporten var riktigt bra. Det märks som vanligt bland kommentarerna vilka som förstår bolaget och branschen och vilka som inte gör det. Om räntorna forsätter upp och USA:s regleringar helt avstannar så kommer detta såklart att påverka tillväxten, men detta kommer att vända en dag och det bolag som dominerar live, som idag är 85 % av EVO:s omsättning och växer, inom onlinecasino och håller i slantarna kommer återigen att tälja guld som aldrig förr. Jag har länge trott att EVO kommer att nå 80 % EBITDA-marginal en dag och detta kommer att vara med en betydligt större omsättning än idag.