Jag har haft tillfälle att tala med några EVO-kunniga sedan företaget släppte sin rapport i torsdags morse. Som väntat korrelerar kunskapsnivån hos dessa med hur bra de tyckte om rapporten. Den svagare omsättningen ett kvartal vet alla som följt bolaget länge är helt normalt, vi såg både detta och domedagskommentarerna som alltid följer senast i tredje kvartalet 2021. Därefter följde det starkare Q4 och därefter den extremt starka omsättningsökningen i första kvartalet.

Intrycket av att ett enskilt kvartal är svagt förstärks dessutom av att helt naturligt blir det svårare att växa jämfört med samma kvartal året innan, vilket i detta fall var extremt starkt, och sekventiellt med kvartalet innan när även det var starkt. Man växte denna gång med 34 % mot förra året och 5 % mot kvartalet innan. Som bolaget också påpekade hade man haft en helt normal årlig tillväxt om andra kvartalet förra årets liveintäkter istället hade legat på genomsnittet för de senaste fem åren. Den lägre tillväxten detta kvartal och tredje kvartalet 2021 bäddar ironiskt nog förstås för betydligt enklare jämförelsetal när nästa rapport presenteras.

Betydligt mer intressant än omsättningen i denna rapport var istället den enorma tillväxten i Nordamerika som med Ontario nu återöppnas och från och med det tredje kvartalet fem amerikanska delstater med livecasino från EVO. Naturligtvis kommer inte Nordamerika att fortsätta växa med 25 % men förhoppningsvis är det en indikation på att den fina tillväxtdrivare som vi hoppats att denna relativt nya marknad skulle bli nu håller på att förverkligas. Nordamerika gick också från 11 % av de totala intäkterna till 13 % från första kvartalet och är därmed för första gången större än Norden och Storbritannien tillsammans. Europas sjunkande andel gick från 47 % till 44 % av totalen från första kvartalet och denna trend kommer förstås att fortsätta.

Evolutions svaga (allt är relativt) utveckling för slots/RNG-spel verkade brytas med en sexprocentig ökning mot samma kvartal förra året. Ledningen verkade optimistisk och hoppas att nå målet om ”tvåsiffrig” organisk tillväxt för RNG senare i år. Oavsett om detta uppnås så kommer med all säkerhet andelen RNG (idag 19 % av totalen) att sjunka över tid om bolaget inte fortsätter att köpa in bolag som BTG och NLC regelbundet, vilket inte känns troligt.

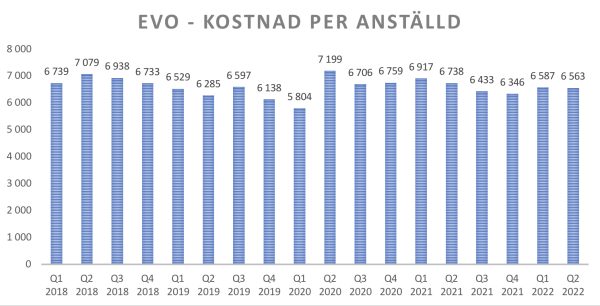

En sista sak jag tycker man ska hålla ögonen på som investerare är personalkostnaderna. Dessa har ökat mer än jag trodde detta år och man gick från 9 635 ”heltidstjänster” till 10 412 bara i andra kvartalet (8 707 vid årsskiftet). Detta har gjort att intäkt per anställd har sjunkit något i år för första gången sedan början av 2019. Detta är förstås inte alarmerande och beror på att man startat två nya studior i Europa (kostnaderna föregår naturligt intäkterna vid studioöppningar) och anställer mycket snabbt i USA.

Väldigt trevlig att se är att kostnaden per anställd (omräknat som ovan till heltider) trots expansionen i det relativt dyra USA håller sig fortsatt på en väldigt aptitlig nivå. Detta är förstås resultatet av bolagets oerhört lyckade satsning på studior i lågkostnadsländer, nu senast i Armeninen.

Om någon fortfarande är orolig för omsättningen så kan man ju alltid fundera på varför EVO bygger så många nya studior och utökar de befintliga, nu senast i New Jersey. EVO har aldrig hittills byggt ”för tidigt” utan istället nästan konsekvent fyllt sina nya studior snabbare än man trott och därför legat efter. Sannolikheten för att ledningen skulle ha missbedömt framtida efterfrågan är nog väldigt låg och motsägs direkt av de fina spelarantal vi ser både för äldre spel och årets framgångsrika lanseringar.

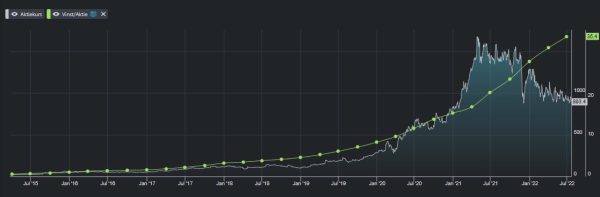

Slutligen pressas marginalen nu av framförallt personalökningen men även av den allmänna kostnadsinflationen. 69,3 % är dock en av bolagets högsta hittills och den kommer att stiga igen när omsättningen återigen stiger snabbare än konstnaderna. Jag tror att EVO:s EBITDA-marginal kommer att gå långt över 80 % med tiden. När börsklimatet förbättras så kommer aktien att reflektera vilket fantastiskt bolag EVO är. Det är bara att titta på nedanstående bild från Börsdata för att förstås att något inte stämmer just nu.