På torsdag släpper Evolution sin rapport för första kvartalet och intresset inför den är på samma absurt uppskruvade nivå som det varit senaste två åren. Jag längtar tillbaka till tiden då bara vi som ägde eller var intresserade av igamingmarknaden uppmärksammade EVO:s rapporter men nu är det som det är.

För ett år sedan steg EVO:s tillväxt för live-delen från det historiska snittet runt 50 % per år till 60 % vilket var en av orsakerna till den extrema uppvärderingen av aktien. Eftersom detta var långt över livemarknadens tillväxt som ligger under 40 % så kanske det inte är oväntat att tillväxttakten bromsade under de följande tre rapporterna mot dagens 49 %. Även denna är förstås extremt hög för ett storbolag och det är inte realistiskt att EVO på sikt ska kunna växa snabbare än marknaden. Jag tror alltså att man nu kommer att gå mot 40 %.

Allting tyder dock på att första kvartalet har varit starkt. Spelarantalen i ”lobbyn” har ökat rejält och till skillnad från de två tidigare kvartalen är denna ökning tydlig även hos de tre stora spelen- roulette, baccarat och blackjack. För slots-delen (”RNG”) går det inte att förutsäga utvecklingen på detta sätt och vi kan väl bara hoppas på en viss tillväxt. RNG står dock idag för mindre än 20 % av totalen så inverkan av detta är begränsad. Jag tror därför på en historiskt normal sekventiell ökning på lite drygt 10 % på intäkterna.

Detta skulle ge runt 330 miljoner euro på översta raden. Kostnaderna ökade mer än vanligt förra kvartalet. Orsaken var Övriga rörelsekostnader som steg med 21 % mot 4 % kvartalet innan och 13 % kvartalet dessförinnan. Övriga rörelsekostnader är idag rätt tunga 13 % av intäkterna (personal är förstås störst och idag 18 % av intäkterna). Detta berodde på stora kostnader för expansionen i USA och i andra studior och är ingenting nytt när EVO ökar sin kapacitet.

Problemet med höga övriga kostnader är att det precis som personal får stort utslag i EBITDA-marginalen varför denna sjönk från 69,9 % till 68,9 %. Hade vi haft en genomsnittlig ökning av de övriga kostnaderna hade marginalen landat runt 71 %. Detta kan låta lite larvigt att fästa sån uppmärksamhet på men det är vad marknaden gör. Hade EBITDA-marginalen istället stigit någon procent förra kvartalet så är jag säker på att rapporten hade mottagits betydligt mer positivt än vad som nu var fallet. Så har det dock alltid varit med EVO:s EBITDA-marginal.

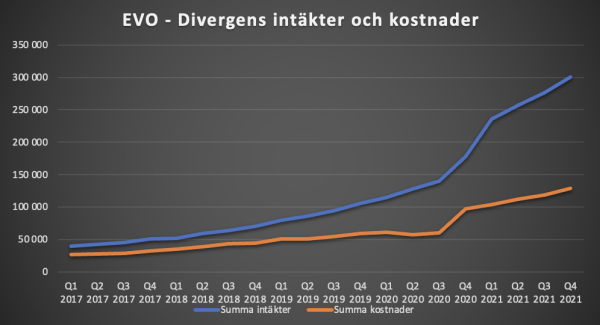

Om några dagar vet vi hur det gick men om man haft god tillväxt men inte samma ökning av kostnaderna, framförallt inte personal och övriga så kommer marginalen att vända uppåt igen. Trenden är hursomhelst fantastisk om man lyfter blicken en aning…

LVMH lämnade sin försäljningsrapport för första kvartalet nyligen och siffrorna var precis som i halvårsrapporten fantastiska. Intäkterna ökade med 29 % mot samma period året innan. Om man räknar bort förvärv och valutaeffekter var ökningen 23 %. Man släpper inga vinstsiffror på våren och sommaren men talande var att det höglönsamma segmentet ”Fashion & Leather Goods” ökade med otroliga 35 %.

Jag har ökat i LVMH de senaste månaderna och känner mig väldigt bekväm med ett procentuellt betydande innehav i bolaget idag. Dessutom är aktien en skön balans mot EVO-aktiens extrema volatilitet.