I september 2008 började jag på GE Healthcare i Uppsala. Jag hann precis hitta till kopieringsapparaten innan Finanskrisen bröt ut i full storm. Denna drabbade förstås framförallt finansinstitut men eftersom GE:s halva vinst genererades av den uppsvullna GE Capital så höll vi på att dras med i fallet när ingen ville låna ut sina pengar längre. GE var dock det gamla fina amerikanska bolaget som alla amerikaner ägde. Alla analytiker hade ständigt köp och dess tidigare VD Jack Welch var hyllad som den bästa företagsledaren i historien som i över 20 år hade levererat vinster och ständigt stigande aktiekurs och utdelning. GE var för amerikanerna en bild av USA:s industriella framgång.

Jag lyssnade i veckan på ”Lights Out, The Fall of General Electric” och fick hela historien, inte bara vad jag själv såg under mina fem år där, serverad. En soppa som på alla sätt handlar om hur illa det går när en bolagsledning fokuserar på aktiekursen. Aktiekursen och utdelningen var nämligen *allt* för GE:s ledning.

General Electric hade fram till Finanskrisen rört sig långt ifrån sina rötter och var en gigantisk koncern med allt från flygmotorer till biofilmer, från pumpar till röntgenutrustning. I jakten på högre aktiekurs hade man i decennier jagat nya marknader vilket möjliggjorts inte av några fantastiska resultat utan att bolaget hade AAA-kreditbetyg från alla institut. Alltså samma som svenska staten har, trots att man var ett bolag som tog stora risker i massor av olika sektorer. Detta gav väldigt låga räntor på företagets utställda obligationer vilket gjorde nästan vilka affärer som helst lönsamma. Eller snarare att man kunde sälja in företagsförvärv internt och till aktiemarknaden som utmärkt lönsamma, i alla fall på sikt. Det var på detta sätt som man hade betalat en gigantisk summa för brittiska Amersham som ägde stora delar av vad som varit den svenska börskometetn Pharmacia en gång i tiden och därmed industrin i Uppsala där jag jobbade. Rätt långt från generatorer…

Anledningen till att GE överhuvudtaget var i kreditbranschen var dock tämligen sund- man finansierade kunders köp av bolagets ofta väldigt dyra produkter- generatorer, vindkraftverk, reaktorer m.m. Dessvärre hade man låtit finansdelen växa ohämmat mot kreditkort, bostadsobligationer och mycket annat och den stod alltså 2008 för hälften av vinsten. Allt för att jaga mer vinst som skulle ge högre aktiekurs, ledningens främsta måttstock på framg¨ång.

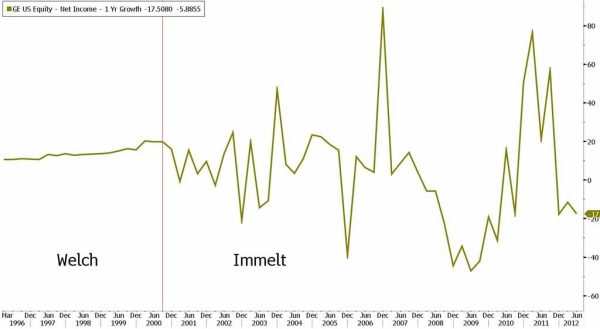

Aktiekursen var verkligen allt. För att göra marknaden ständigt positiv till GE och säkra en värdering uppåt PE 50 hade GE:s tidigare VD Jack Welch sett till att vinsten per aktie hela tiden slog analytikernas förväntningar med någon cent. Hade detta kommit av ”riktiga” ständigt ökande vinster hade allt varit gott och väl men så var inte fallet. GE använda nämligen alla tricks i boken och några till för att se till att man varje kvartal levererade den korrekta summan (se bild ovan som visar fluktuationerna i rapporterad vinst). Med GE Capitals hjälp såg man till att inför kvartalsskiften sälja tillgångar och även hela dotterbolag för att få in vinster och man värderade om andra tillgångar samt helt enkelt ringde kunder för att be dem tillfälligt köpa maskiner eller annat som man kunde intäktsföra innan böckerna stängdes.

Vid millennieskiftet tog Jeff Immelt över som VD och styrelseordförande. Hans recept på framgång var marknadsföring. Man skulle marknadsföra inte bara sina produkter utan hela bolaget. Hela tiden. Och aktien förstås. Vi anställda fick ständiga meddelanden om företagets kommunikation med den svårflirtade marknaden. Problemet var i grunden att ingen förstod GE längre. Det hade blivit alldeles för svåröverblickbart och svårt att klassificera. Det vills såklart se sig som ett teknikkonglomerat men ju mer man tjänade på ”banking” desto tydligare blev bilden av ett finansinstitut med en sidoverksamhet. Den expansion mot finans som ökat vinsten kom ironiskt nog att innebära att bolaget började värderas som en bank, vilket betyder mycket lägre än vad man varit tidigare.

Ledningens, nuvarande och tidigare, optioner hamnade snabbt under vattnet vilket inte var populärt alls. Immelt och hans PR-maskineri drev ständiga kampanjer för att investerare skulle se bolaget som energistk och dynamiskt när det i själva verket var varken eller. Kritiska förvaltare och analytiker fick hett om öronen när de dristat sig till att skriva kritiskt och GE förlorade sin AAA-rating. Då var det slut på det roliga. Med hjälp av amerikanska staten räddades bolaget för att gå under vid Finanskrisen men aktien var kvar på historiskt låga nivåer. Det visade sig att konstgjorda vinster inte var riktiga pengar och man tvingades att sänka utdelningen för att ha pengar för att driva verksamheten. Något som inte hänt sedan Depressionen och påstods vara en tillfällig lösning och man började snart höja den igen vara för att några år senare tvingas sänka den till den nuvarande nivån en cent…

Aktiemarknaden var inte imponerad och krävde renodling av verksamheten. Immelt började då sälja av stora delar av GE Capital men det var helt enkelt för sent. Marknadens intresse var för det som var digitalt och höglönsamt nu. GE började därför satsa otaliga miljarder på att utveckla mjukvara och marknadsförde sig som det heta bolaget att jobba på om man var nyutexaminerad istället för på Facebook, Google och gänget. Det gick sådär…

Jag lämnade bolaget 2014. Det var otroligt skönt att komma bort från ett företag där inköp, som jag arbetade med, inte bara sågs som ett sätt att spara pengar istället för en värdeskapande verksamhet. För att kunna kommunicera till marknaden hur mycket man ”sparat” så budgeterade man ”savings” precis som man budgeterar försäljning. Detta var förstås helt vansinnigt. När inköpare och andra i dessa funktioner plötsligt fick sin bonus och framgång i bolaget bestämt över hur stora besparingar man påstod sig ha gjort så skrevs avtal med usla lågkostnadsleverantörer (mest komiskt var kanske när man i Sverige tecknade mobiltelefonavtal med ett företag som hade usel täckning utanför stadskärnorna) och ett gigantiskt fuskande där man påstod att man t.ex. tjänat pengar på att inte ha verksamhet som man hittat på.

För Immelt blev VD-skapet ett elände med ständiga besvikelser över aktiekursen och medias skriverier. Till sist återstod bara att sälja allt som inte var kärnverksamhet så GE Healthcare inklusive den oerhört lönsamma verksamheten i Uppsala som ensamt står för en procent av Sveriges BNP såldes av tillsammans med väldigt mycket annat. Man hade för att göra marknaden glad vuxit till ett monster men upptäckt för sent att marknaden inte alls tycker om monster.

Det GE gjorde var raka motsatsen till vad sagolikt framgångsrika bolag som Apple, Evolution, Netflix och dagens rapportraket Plejd gjort. De koncentrerar sig på verksamheten och aktien kommer förr eller senare att följa med om man levererar. Steve Jobs kunde inte bry sig mindre än om marknaden tyckte om Apple vid ett visst tillfälle och närvarade inte på analytikerutfrågningar alls. Resultatet blev världens största bolag.