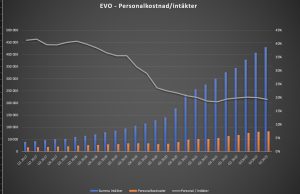

Förutom tillväxten så var marginalen mitt huvudfokus inför Evolutions rapport som släpptes i går morse. EBITDA-marginalen, som i fjol guidades till 69-71 % och i år mellan 68 och 71 procent, pressades av nya studioöppningar mm i fjol då den (från Q1 -22 och framåt) gick från 70,3 % till 69,3 % till 69 % till 68,6 % repade sig nu och landade på övertygande 69,9 %. Än bättre blir den om man tar hänsyn till de valutakursförändringar som tyngde detta kvartal. I konstant valuta hade den landat på 70,6 %, med andra ord den högsta EBITDA-marginal som bolaget någonsin haft.

Ledningen sade i analytikerkonferensen att man nu när effekterna av pandemin har klingat av har bättre kontroll över kostnaderna och detta ligger förstås bakom en del av marginalförbättringen. Det var trevligt att se att personalkostnaderna bara ökade med två procent från fjärde kvartalet och deras andel av intäkterna föll från tjugo till nitton procent, vilket förhoppningsvis kommer att följas av fortsatt lägre nivåer när bolaget fortsätter att växa:

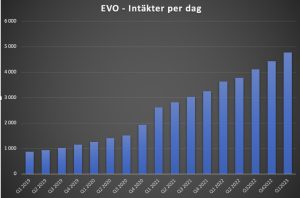

Tillväxten på trettioen procent slog förväntningarna även om RNG-tillväxten, nästan noll på helåret om man räknar bort förvärv, som vanligt lämnade övrigt att önska. Även här vinner man på att gå lite närmare in i detaljerna. Tillväxten för live var 36 % på helåret mot 12 % för RNG inräknat förvärv. Tillväxten från kvartalet innan var 5,5 % men om man tar hänsyn till att kvartalet har två färre dagar var den sekventiella tillväxten strax under 8 %. För livedelen var den väldigt starka 10 % om man likaledes räknar med omsättning per dag. Om man räknar om samtliga kvartal så att hänsyn tas till antalet dagar (90, 91 eller 92) så ser man hur jämn Evolutions tillväxt är:

Att Evolutions tillväxt naturligt måste sjunka i takt med att bolaget har blivit så mycket större än när det kunde växa med över 50 % år efter år är något ledningen har sagt och vad som nu sker. Två rent matematiska fakta gör att jag tror att man kan ligga runt 30 % på helåret under lång tid framåt är följande. Europa (redovisas från och med nu som en helhet) står idag för bara 40 % av intäkterna och sjunker snabbt då dessa nu senast ökade med bara 14 % på helåret. Samtidigt växer den större delen av bolaget- Nordamerika, Asien och (nya) Latinamerika med 56 %, 49 % och 74 %. Tror man på fortsatt stark tillväxt i dessa relativt nya delar av onlinecasinovärlden som jag så tror man på fortsatt stark tillväxt på totalen.

Det andra faktum som talar för fin fortsatt tillväxt är att RNG-delen (slots) trots fjolårets förvärv nu bara står för 16 %. Denna del toppade under tredje kvartalet 2021 på 22 % och sjunker stadigt av samma anledning som Europa- tillväxten är betydligt lägre än för den större livedelen. Slots kommer alltså snart att vara mindre än 10 % av totalen och kommer att kunna påverka gruppens tillväxt allt mindre.

Jag tycker att rapporten var väldigt stark och ser fram emot resten av året. Jag tycker också att ledningens kommentarer i telefonkonferensen andades en hel del tillförsikt. Evolution ångar på och det ska bli väldigt spännande att följa hur deras hittills största spel ”Funky Time” tas emot om några veckor.