Börsen fortsätter upp och inte minst digitala verksamheter premieras på börsen. Väldigt ofta kommenteras bolags aktiekurser med ”…det är en historiskt hög värdering av X”, eller ”Värderingen har inte varit så här hög sedan…” med referens från tiden då bolaget noterades och knappt tjänade några pengar.

Även om denna typ av påståenden såklart är faktamässigt korrekta så är det oundvikligt att tolka dem annorlunda än att detta i sig skulle göra att värderingen nu är ansträngd och det naturliga är att värderingen kommer att återgå till ett historiskt medelvärde med tiden. I alla fall verkar det som om de allra flesta på marknaden tror att detta är mer eller mindre en naturlag.

Problemet med detta synsätt är dock att det uppenbarligen ofta leder till att investerare säljer utmärkta bolag. Bolag vars aktie kan komma att stiga till långt högre nivåer. Drivet både av fortsatta framgångar och, ironiskt nog, ännu högre värderingsmultipel.

Trots att de flesta sannolikt skulle hålla med om att ett företag som stadigt går allt bättre rimligen ska värderas upp multipelmässigt verkar man tycka att detta av någon naturlag ska inte bara avta utan sjunka tillbaka. Uppenbarligen oavsett hur bolaget de facto utvecklas. Detta kan förstås ske, marknaden är ofta outgrundlig, men det är knappast det vanliga och absolut inte någon regel.

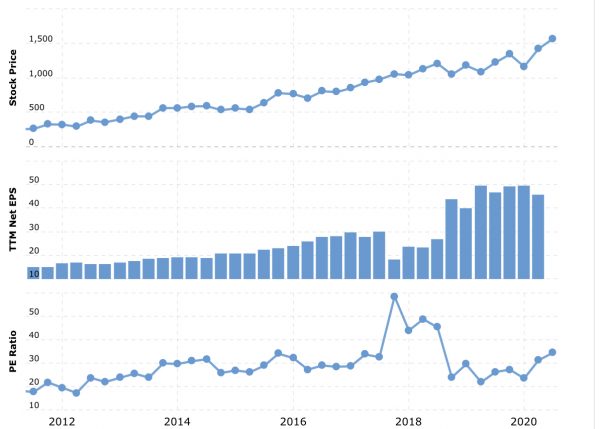

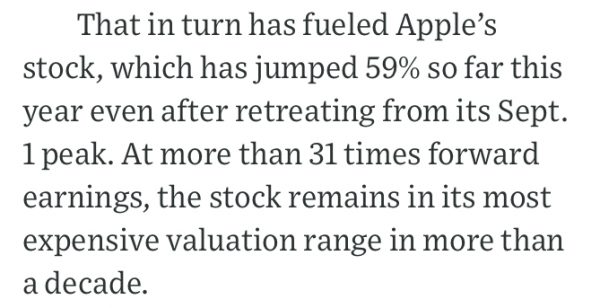

Bara genom att titta på Apple som WSJ kommenterade enligt ovan har vi ett utmärkt exempel. Aktien var länge känd (ökänd) för att värderas lågt trots den fina utvecklingen. Det var mer regel än undantag att PE låg under 15, ofta långt under. Detta var när många trodde att konkurrenterna var på väg att äta upp företagets vinster och marginaler utan att det fanns någonting som tydde på det.

När det med tiden blev tydligt att så inte skedde och Apple fortsatte att frodas, höja sina priser, återköpa aktier och släppa nya fenomenalt populära produkter som Apple Watch och AirPods så ökade multipeln stadigt till nu över 30. Under hela tiden har analytiker påpekat att aktien är högre värderad än tidigare och gissningsvis har många sålt aktien.

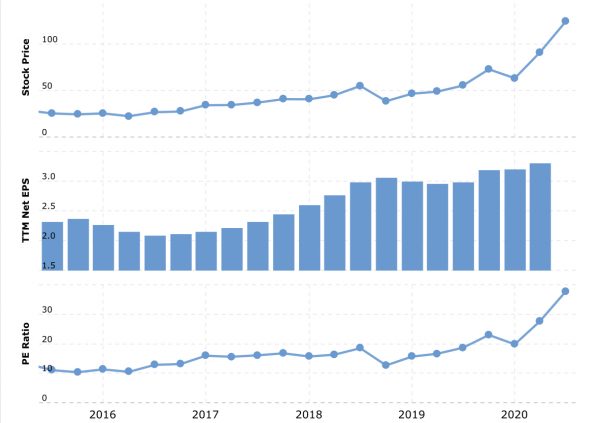

PE kan förstår kortsiktigt svänga rejält som t.ex. för Microsoft som tvingats göra några större avskrivningar på senare år men det är lätt att se hur tydlig trenden mot allt högre värderingar i takt med att bolaget utvecklas väl. Man undrar stilla hur många som sålt MSFT de senaste åren just för att värderingen har ökat till ”historiskt höga nivåer”…

Det går förstås inte att veta om trenden en dag kommer att brytas men att tro att historiskt hög multipel skulle i sig självt göra att innehavet är riskfyllt saknar empirisk grund skulle jag säga. Sannolikt kommer värderingen snarast att fortsätta upp. Helt oavsett vad diverse analytiker eller sparekonomer tycker är högt.