År 1999 bodde jag i Tyskland och det var mitt i IT-yran. Jag kommer ihåg hur jag hörde från ett par tyskar som läst i Sverige men nu flyttat tillbaka till Tyskland hur imponerade de var av nya svenska ”IT-företag” jämfört med Tyskland. Det mest överhajpade av dessa, Boo.com, svärtade dock ner bilden av svenskt företagande i den ”nya ekonomin” genom att krascha spektakulärt i London vilket rapporterades i minsta riktigt pinsamma detalj världen över.

Detta år kom Amazon till Tyskland med buller och bång. En nerdig man vid namn Jeff Bezos satt plötsligt i alla tyska nyhets- och samhällsprogram och förklarade sin affärsidé och hur han var där för att hjälpa tyskarna att handla billigt på nätet. Jag minns att jag, vars huvudämne inom företagsekonomin hade varit marknadsföring, blev imponerad av att han oupphörligt nämnde ”Amazon dot de” för att hamra in webbadressen i TV-publiken.

En annan sak jag minns är hur han pratade om företagets historia, bl.a. hur han första tiden cyklat med paket ner till postkontoret så snart han fått några beställningar. Det speciella var att det lät som om han var Erling Persson som berättade om Hennes på 1940-talet fast det var saker som hänt bara fyra år tidigare. På denna korta tid hade han byggt ett företag som nu var på allas läppar som diskuterade onlinehandeln.

Jag blev kund direkt och köpte böcker, det var fortfarande mest böcker men de hade börjat lägga till andra produkter, och det var väldigt billigt jämfört med bokhandeln och man fick paketet på några dagar, vilket då kändes helt OK.

Sett i efterhand så skulle jag förstås ha köpt Amazon-aktier istället för pengarna om det var möjligt från Tyskland på den här tiden. Men dessvärre var jag väldigt skeptisk till ”IT-bolagens” framtid. Naturligtvis insåg jag dock att Amazon var en helt annan fågel än det bisarra Boo.com. Det svenska bolaget ville revolutionera modeindustrin genom att sälja dyra kläder online på massor av marknader redan från start efter att ha byggt upp svindyra kontor i huvudstäderna med lika svindyr inredning och genomfört enorma reklamkampanjer.

Problemet var bara att 1) webbsidan med rörliga dockor m.m blev väldigt långsam när nästan alla satt på modemuppkoppling 2) modebolagen var inte alls intresserade av att sälja billigare på nätet och 3) ingen köpte någonting. Dessvärre kändes dessa bolag väldigt äventyrliga och deras aktiekurser övervärderade med alla kända mått, inte minst bristen på vinst men precis detta skulle också bli den främsta orsaken till att så många missade vad som var på väg att hända och missade att tjäna pengar på de av bolagen som verkligen hade vad som krävdes. Att Amazon var ett av dem var nog ganska tydligt redan för 21 år sedan.

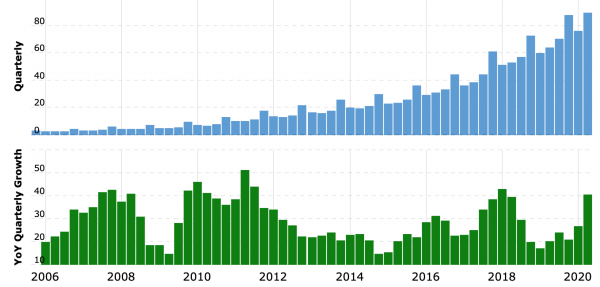

Till en början fick dock skeptikerna rätt vad gällde Amazon. Efter att marknaden först handlat upp aktien hundrafalt kraschade den under 2000 ner till under tio dollar när ingen längre ville äga ”internetaktier” (ovan). Det är nog svårt för de som inte var med på den här tiden att förstå hur avskydd och utskälld denna sektor var under de första åren efter millennieskiftet. Man fick höra massor av historier om hur folk som aldrig ägt aktier tidigare tagit sina sparpengar och förlorat allt och media granskade alla vansinniga affärsidéer som blivit till grus.

Viktigt att förstå var dock att vissa idéer bara var rejält före sin tid medan andra som sagt var dömda att misslyckas och vissa var mer eller mindre bedrägerier på en marknad som under ett par galna år kunde värdera allt som hade något med ”.com” att göra hur högt som helst och grundarna dumpade sina innehav i tid.

Amazon var nog också före sin tid på många sätt men de lyckades rida ut stormen, hitta nya finansiärer och Jeff Bezos skulle på sikt förändra världen. Det som skilde dem från de andra bolagen var inte bar kompetent ledning med oerhört kundfokus utan att de verkligen sålde alltfler varor till konsumenter. Aktien har reflekterat just tillväxten, inte vinsterna eller marginalerna som många har efterlyst länge. Även om det tog åtta år för amazon-aktien att 2008 högst tillfälligt komma tillbaka till det gamla ATH så syns nu knappt det nittioprocentiga raset 2000 då aktien på nytt tog fart åren efter finanskrisen.

Själv fortsatte jag glatt att handla från Amazon.de och Amazon.co.uk i tjugo år utan att köpa aktien vilket känns mindre lyckat idag. Felet jag gjorde i min analys var att vara skeptisk till Amazons möjligheter att vända till vinst när de bidragit till att pressa priserna så mycket. Visst förstod jag att deras modell var att plöja ner alla pengar i logistik för att kunna fortsätta växa utan uppehåll men det var svårt att se hur man skulle tjäna pengar.

Detta är egentligen samma skepsis som många har till Spotify men den missar det enkla faktum att blir man bara tillräckligt stor så får man makt över sina leverantörer. Precis som Spotify inte är lika utsatta för licensinnehavarnas möjligheter att styra priset har Amazon på många sätt makten över marknaden i de länder, framförallt förstås USA, där man är riktigt stora. Två andra väldigt viktiga faktorer som många verkar överse är lönsamma och idag gigantiska Amazon Web Services och att idag uppskattningsvis sextio procent av varorna som säljs i Amazons webbshop är andra företags försäljning där Amazon bara agerar mellanhand.

Denna del är som jag ser det den verkliga godbiten eftersom den är just den typ av i princip oändligt skalbara verksamhet som utmärker många av de ”techbolag” som håller på att ta över världen och vars aktier sannolikt kommer att fortsätta att stiga under ett antal år. Det jag får ta till mig är att missade ett av dessa fantastiska tillfällen som marknaden ger en för att jag inte såg den stora bilden. Det som var så uppenbart för mig i t.ex. Netflix var dessvärre inte det här. Bara att lära sig av detta och gå vidare. Inte omöjligt att jag en dag köper aktien.