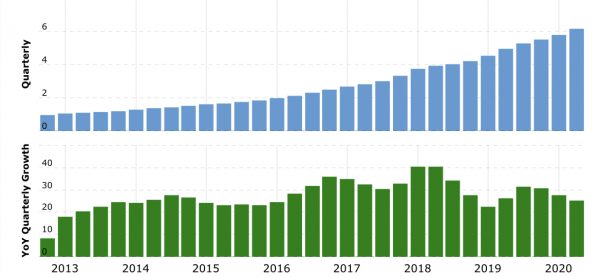

Netflix rapporterade för en vecka sedan och marknaden tyckte inte om rapporten. Dessa reaktioner kommer alltid när bolaget guidar försiktigt för nästkommande kvartal, vilket verkligen var fallet denna gång med bara 2,5 miljoner nya abonnenter mot 6,8 för ett år sedan. Att aktien föll 7 % på detta när det mesta andra- kvartalets intäkter och abonnenter, förstärkt marginal och utsikter i övrigt var så bra säger en hel del om den absurda kvartalskapitalism vi lever i men så fungerar det.

Guidningen brukar dessutom inte vara någon särskilt säker indikator för Netflix framtid. Senaste kvartalet adderade man t.ex. 10,1 miljoner nya abonnenter (netto) mot 7,5 i guidningen. Man har idag 193 miljoner abonnenter mot 152 för ett år sedan. Dessutom är det viktiga att man får in nya abonnenter eftersom dessa tenderar att stanna kvar, viket också är anledningen till att man vågar lägga så stora summor på marknadsföring.

Väldigt lovande var också att man meddelade att nästa års premiärer inte kommer att påverkas särskilt mycket av att epidemin, i varje fall inte förrän andra halvan av 2021, trots att den redan påverkat den övriga filmindustrin avsevärt. Detta är ytterligare ett bevis för att Netflix verksamhet är betydligt mer stabil än den bransch som de sedan länge håller på och disruptar. Jag tror att Netflix kommer att fortsätta forsa fram och håller hårt i mina aktier.

En fördel med sommar och mycket fritid är att man hinner tänka mer än annars. Efter att inom loppet av några timmar fått både Netflix och Evolution Gamings rapporter har jag funderat en hel på alla invändningar som har riktats mot de disruptiva ”techbolagens” marsch mot ständigt högre värderingar. Denna skepsis är som jag skrev om förra veckan större i Sverige än i USA, vilket sannolikt mest beror på att vi ligger efter USA i denna värderingsmässiga övergång från äldre bolag med lång fin historik till tekniskt mer avancerade utmanare.

Mycket har skrivits om FAANG-bolagen och deras likar som Microsoft och Tesla och hur dessa under det senaste dryga decenniet har passerat alla andra företag på de amerikanska börserna. Detta har skett genom att bolagens omsättning och, i de flesta fall, vinster har rusat när de har tagit över marknaden med sina nya lösningar och/eller helt enkelt bara genom att ha en ointaglig vallgrav som Microsoft, Google och Amazon.

Oavsett debatten om hur hållbart detta är så är det uppenbart att det inte funnits någon gräns vid t.ex. 500 miljarder dollar som vissa påstod för hur höga värderingarna kan inte bara nå utan uthålligt överskrida. Det som slagit mig på senare tid är hur fånig denna debatt har varit. Det är väldigt svårt för människor att överge sina fasta övertygelser. Man gör nästan vad som helst för att trots övertygande motbevisning behålla sin uppfattning. En av dessa har för många varit ”hårdvarubolag får alltid se sina marginaler falla över tid”. Apple utmanade detta och växte på några år till världens mest lönsamma och högst värderade företag. Detta skedde medan förståsigpåare tjurskalligt påstod att deras framfart inte var uthållig.

Det har varit på liknande sätt för Netflix- de förändrade världen medan massor av annars kunniga investerare förfasade sig över dess värdering och hyllade deras ”konkurrenter”. Idag ser alla på Netflix och de är det som alltmer kretsar kring i filmindustrin. Kanske inte så förvånande då att deras aktie bara stiger och stiger, i år upp över 50 %.

EVO är inget typiskt techbolag men deras distribution, dominans och skalfördelar är snarlika Netflix varför deras tillväxt och lönsamhet, inte minst den potentiella om de fortsätter att leverera, är lika nästintill obegränsade. På samma sätt som en film kan ses av ett i princip obegränsat antal personer på Netflix kan ett nästintill obegränsat antal spelare spela Evolutions spel. Om man når en gräns så kan man dessutom med relativt små medel snabbt öka kapaciteten. Liknande fungerar det för andra svenska aktieraketer som Storytel och Fortnox.

Detta är helt andra förutsättningar mot den verklighet som Sveriges högst värderade bolag som Astra, ABB, Atlas Copco och Ericsson lever i. Där försäljningen begränsas betydligt mer inte bara av hur mycket kunden efterfrågar, vilket förstås gäller alla företag, utan av hur mycket man kan producera och hur mycket tjänster ens servicetekniker mfl hinner utföra under kvartalet.

Än mer uppenbar har skillnaden blivit under pandemin. Medan Disney, precis som fysiska casinon, har fått se sin verksamhet stoppas av att fysiska möten förbjudits eller undvikits har Netflix och EVO inte bara kunnat driva verksamheten vidare med bara mindre störningar utan dessutom drivit på övergången från fysiskt till digitalt.

Världen har alltså förändrats i och med den digitala distributionen och det gör underverk för vissa företags ekonomi. Förr begränsades en videouthyrare som Blockbuster av hur många fysiska butiker som de hade och av hur många DVD:er som fanns att hyra ut och det kostade mycket att expandera. Inga sådana hinder finns för Netflix, lika lite som Evolution Gaming begränsas på det sätt som ett fysiskt casino gör av antalet spelare som kan komma in i lokalen. Lika lite som Amazon behöver leva med de begränsningar som fysiska butiker och små lokala lager lade på handeln tidigare.

Både Netflix och Evolution kan av detta skäl om man spelar sina kort väl och håller borta konkurrenterna visa uthålliga omsättnings- och vinstökningar som vore helt otänkbara för de arton bolag som idag värderas högre än EVO på Stockholmsbörsen. Detta beror inte på att storbankerna, H&M, Ericsson m.fl. redan är så stora utan på att deras affärsmodell är helt annan.

Det är en helt annan värld vi lever i när en ung man i ett studentrum i Uppsala kan skapa en app som på nolltid kan göras tillgänglig för hundratals miljoner människor jämfört med när man för inte så länge sedan var tvungen att bränna programvara på CD och sälja dessa i butik genom ett omfattande distributionsnätverk. Eller som sagt när man kan strömma casinospel och film världen runt till alla som vill ha istället för att göra det i lokaler med en massa personal- och hyreskostnader.

På samma sätt som FAANG-bolagen och massor av andra företag som ridit på denna våg till rikedom och skyhöga värderingar kommer denna omställning att ske i Sverige. Tio i topp kommer sannolikt allt oftare vara nya företag som erbjuder digitala tjänster. Många investerare och analytiker må tro att aktierna kommer att falla tillbaka till gamla nivåer för att de ”har stigit så mycket i år” eller för att det skulle vara ”orimligt” att värdera ett mycket ungt bolag med så mycket färre anställda (etc.) högre än stora industribolag. Marknaden bryr sig föga om hur mycket en aktie har stigit om(!) bolaget fortsätter att leverera, inte minst i en nollräntemiljö. Marknaden blickar hela tiden framåt.

Detta är egentligen vad de naiva pionjärerna under IT-yran såg framför sig. Dessvärre var deras idéer ofta inte så genomtänkta och de var långt före sin tid när kunderna i bästa fall satt uppkopplade med modem via telefonnätet. Idag har de dåliga idéerna (tänk Boo.com) brutalt rensats bort och alltfler har snabbt och mobilt bredband. Vi har ännu bara sett början på den förändring som detta kommer att medföra.