EVO:s ledning redogör för flera skäl för sitt uppmärksammade bud på NetEnt men bakgrunden är tveklöst till allra största delen kommande års expansion i USA, där NetEnts specialitet slots är oerhört populära och ”Nettan”, liksom EVO, redan gjort stora framsteg i New Jersey och, i NetEnts fall, Pennsylvania. Med EVO:s totala dominans i Europa och galna framfart i Asien de senaste åren tillsammans med trevare ned mot Sydamerika så kommer man med ett svårslaget erbjudande på den öppnande amerikanska marknaden allt närmare målet att bli den stora globala leverantören av onlinecasino.

Man nämner intressant nog också ”additional acquisitions” (ovan) vilket för oss till det andra huvudsakliga skälet som ledningen redovisade- breddningen av verksamheten mot (i detta stadium) slots. Oninecasino består dels av livecasino, som sedan några år tillbaka växer snabbast, och olika RNG-spel (animerade slumptalsgenererade spel) som slots och animerade bordsspel, se nedan. Operatörerna presenterar olika spel under olika ”tabbar” på sin sida och i sin app. EVO finns idag under live-tabben men skulle i framtiden alltså även finnas under ”slots” och under andra bordsspel. Man kan med andra ord möta spelaren på en betydligt bredare front.

Ledningen lyfter förstås fram olika skalfördelar men även möjligheter att korsa live med slots för att vidareutveckla produkten. Med breddning följer också naturligt en ökad styrka mot operatörerna. Dels blir EVO mer attraktiv när man kan leverera både världens i särklass bästa livecasino och olika RNG-produkter inte minst mot nya kunder i t.ex. USA, och dels genom att EVO:s förhandlingsposition blir starkare.

Det är nog också viktigt att ta med i beräkningen att det tar tid att bygga en livestudio i en ny delstat, vilket vi har sett i Pennsylvania där EVO nu efter förseningar kommer att öppna i höst. Det är betydligt enklare att introducera RNG-spel hos operatörer när en delstat öppnas upp, vilket NetEnt redan gjort med av allt att döma stor framgång i Pennsylvania. Med NetEnts stora spelportfölj skulle EVO kunna starta med dessa i snart öppnande Michigan för att därefter föra ut sitt livespel när studion står klar. NetEnt kan därmed hjälpa till att finansiera expansionen i kommande delstater.

NetEnts liveerbjudande är dock som jag länge påpekat mycket beskedligt även om det förbättrats kvalitetsmässigt med tiden. De har ung. 30 bord, att jämföra med EVO:s 750+, och endast blackjack och roulette i olika versioner. Operatörer som har EVO som leverantör av live har ofta tagit in NetEnt mer för att inte enbart sitta med branschens jätte men deras förhandlingsposition har redan tidigare varit svag då ingen operatör skulle kunna kasta ut EVO för NetEnt. NetEnt har dock marknadsfört sig som ett ”affordable alternative” vilket nu försvinner och i alla fall på marginalen stärker EVO:s hand även här.

Värt att nämnas är också att EVO redan idag har RNG-spel i form av sina ”First Person-spel” (se nedan) som är animerade versioner av deras mest populära live-spel. Dessa är dels en inkörsport till live, de har t.ex. en ”Go live-knapp”, men även ett komplement då man märkt att en kategori spelare inte vill spela med en människa som dealer. Sett i ljuset av detta så är köpet egentligen bara en fortsättning av EVO:s strävan att nå alla typer av spelare inom onlinecasino.

Ledningen anger betydande kostnads- och intäktssynergier i affären. Kostnadssidan är det mest uppenbara som jag ser det. Administration, försäljning m.m. kommer såklart att kunna bedrivas långt mer effektivt. Med en VD som är erkänt duktig på att hålla nere kostnaderna är jag inte orolig för att man inte lyckas hålla en smal organisation även nu. Det lär nog kapas en hel del tjänster på sikt liksom kostnader för lokaler. Intressant var också att höra att EVO:s två nya studior, att döma av jobbannonser sannolikt i Litauen och Armenien, inte kommer att påverkas av förvärvet av NetEnt.

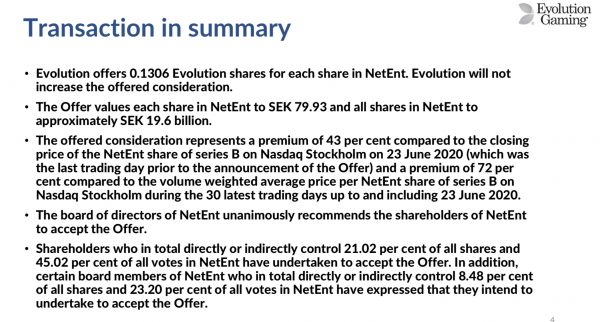

Köpet finansieras till fullo av nya egna aktier vilket ger en utspädning för oss ägare på drygt 15 %. Huruvida detta är dyrt eller inte lär framtiden utvisa men enligt rykten fanns det en annan budgivare och NetEnt:s stora ägare har enligt uppgift avvisat ett tidigare lägre bud från EVO. Det är m.a.o. marknadspriset på NetEnt idag för den som vill köpa det och även om det blir utspädning och förstås påverkar VPA framöver så är jag gammaldags nog att föredra att man inte drar på sig skulder när man inte behöver. NetEnt har två miljarder i skuld som man tar över men EVO:s kassa är idag större än så.

Riskerna då? Företagsförvärv är erkänt svåra. Av en slump hamnade jag mitt i två stora förvärv på mina två första jobb så jag talar av egen erfarenhet. Det första bidrog starkt. till att sänka bolaget jag jobbade på pga usel kostnadskontroll från ledningsgruppens sida och det andra fallet, när HP köpte Compaq, blev en usel affär för HP:s aktieägare och ledde till lika usel stämning hos personalen när de rivaliserade bolagen slogs ihop. EVO:s ledning är dock inga vidlyftiga herrar och har sannolikt en väl utarbetad plan. Risken finns dock förstås alltid att viktiga personer hoppar av när deras bolag köps upp av en konkurrent. Jag hoppas att man håller slotsverksamheten tydligt åtskild från sin huvudsakliga verksamhet så man inte tappar fokus på live som förstås förblir den långt viktigare verksamheten för det nya bolaget.

Skillnaden mellan de två bolagens verksamheter och orsaken till att det är EVO som köper NetEnt och inte tvärtom, vilket tydligen var på tapeten för många år sedan, är den vallgrav som finns runt EVO:s verksamhet. Tvärtom vad många har trott är det väldigt svårt att få ”snurr” på livespel. Detta är förstås orsaken till att NetEnt inte har lyckats nå någon skala med sin livesatsning men problemet märks hos alla uppstickare på marknaden, även jätten Playtech som är EVO:s enda konkurrent av någon storlek att tala om. Slots och andra RNG-spel har inte alls sådan vallgrav vilket är viktigt att tänka på när bolagen går ihop. Likaså att live tar marknad av RNG-spel och detta lär knappast ändras.

Andra risker, som dock inte påverkar verksamheten eller likviditeten, är förstås om man måste göra större avskrivningar på goodwill eller andra värden man tar upp i balansräkningen när bolaget konsoliderats. Detta är vad som hände LeoVegas för några år sedan och var en kraftigt bidragande orsak till att deras aktiekurs började falla. Jag är helt övertygad av att EVO:s ledning vet var det gör här, i betydligt större utsträckning än vad LEO:s visste, och tror inte vi får några otrevliga överraskningar framöver.

Budet kan såklart också falla men jag tror att det är osannolikt. Det är uppenbart att familjerna som äger NetEnt vill bli en del av Evolution när de förbundit sig att acceptera budet (med vissa förbehåll) så jag tror inte att något konkurrerande bud kan ändra detta. Därtill så är det såklart ingen katastrof för EVO om budet mot förmodan inte skulle kunna genomföras då man kan fortsätta sin extremt framgångsrika befintliga verksamhet som inte bara växer med minst 50 % på året idag utan dessutom genererade dryga 80 % vinst från intäktsökningen mellan de två senaste kvartalen.

För att sammanfatta så är jag övertygad om att om någon klarar att ro ett sånt här förvärv i hamn så är det Carlesund och c:o. Även om det finns uppenbara risker med företagsförvärv känner jag mig säker på att EVO 2.0 kommer att bli ännu bättre än 1.0 av de skäl jag nämnt ovan. Detta är med stor sannolikhet den framtida globala ledaren inom livecasino. Värdet på sikt på en sådan position när lejonparten av marknaden fortfarande är landbaserad och man dessutom sannolikt kommer att kunna växa enormt i Nordamerika och Asien i många år framöver är utan tvekan långt högre än de 100 miljarder EVO värderas till idag.